| 新闻动态 | 您的当前位置:首页 → 新闻动态 |

| 机构谈加息:央行或将提高逆回购利率 加息幅度或扩大 |

| 发布时间:2018年3月19日 浏览:1411 次 |

关于加息的五个关键问题 来源:明晰笔谈微信公众号 中信证券(18.590, 0.25, 1.36%)明明研究团队

正文 本周全球货币政策进入关键节点,目前国内外一致预期美联储加息成为大概率事件。如果确如市场预期,中国的货币政策组合将会发生什么变化呢,央行在公开市场操作利率和存贷款基准利率方面的将会有什么样的调整呢? 对公开市场操作利率的判断 关键问题一:中国央行或将提高逆回购利率 本周四凌晨,美联储将决定3月是否加息。从目前的经济层面和市场预期来看,加息基本板上钉钉。以史为鉴,我们首先回顾去年美联储加息和央行的货币政策。2017年3月美联储加息25BP,中国央行公开市场逆回购净回笼200亿元,另MLF操作投放3030亿元,逆回购和MLF利率均上调10BP。此外,在加息前的3月7日,央行曾续作MLF1940亿元。2017年12月的美联储加息次日,央行逆回购净回笼1900亿元,并提前超额续作2880亿元MLF对冲两日后到期的1870亿元。我们认为,本次美联储加息后央行方面仍会选择跟随,具体原因在后文阐述,不过,本次与2017年在加息信号的释放方式上可能存在差异。

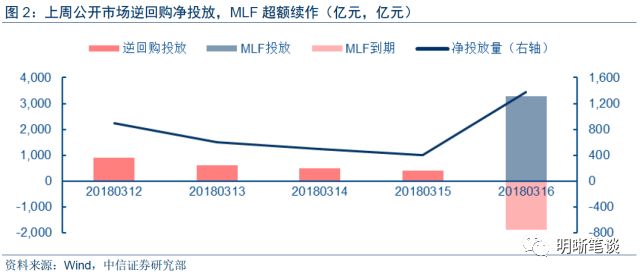

上周公开市场MLF超额续作,本次跟随加息信号很可能通过逆回购利率来释放。上周(3月12日至3月16日)央行公开市场操作共投放3775亿元,其中逆回购净投放2400亿元,此外周五超额续作1年前MLF,操作利率均保持不变。我们认为,从公开市场操作工具组合来说,央行可能将通过OMO逆回购利率操作体现政策信号。在稳增长和去杠杆目标保持不变的背景下,央行可能将延续放量和加价的“量价分离”的政策组合,加息当日通过逆回购操作净投放基础货币。在2017年两次上调公开市场利率时,央行之所以通过提高MLF利率体现这一信号,主要原因可能是MLF到期与加息节点一致的缘故,加息信号并非一定要通过MLF利率调整来体现。本次MLF到期时间相对较早,从央行方面考虑无需推迟至本周再加息续作MLF,而美联储加息时间距下一次MLF到期尚早,因此中国加息的政策信号很可能只通过逆回购利率的调整来释放,而MLF利率可能在下一次续作时进行补调。

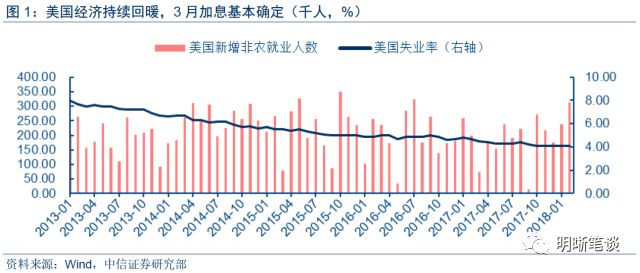

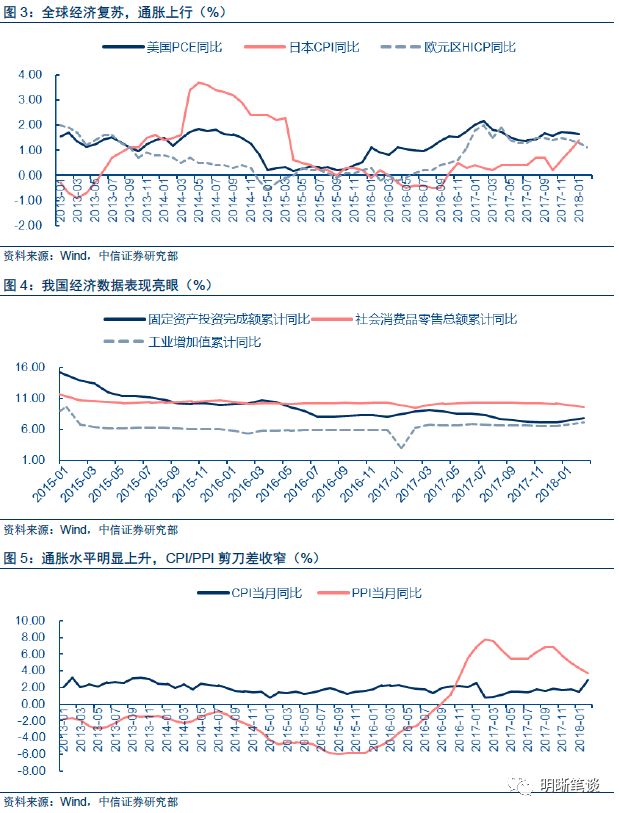

关键问题二:中国央行跟随加息的必要性 我们认为,本次美联储加息决议后,中国央行跟随上调逆回购利率有一定的必要性,主要从国际货币政策环境和经济基本面两个角度阐述。 国际货币政策环境方面,主要应当考虑全球货币政策协调和中美利差因素。从全球货币政策方向上看,美国已经进入加息周期,欧洲、日本也在逐渐退出宽松货币政策,全球主要经济体的货币政策方向比较一致,全球货币政策正常化的趋势相对明显。3月初新任美联储主席鲍威尔发表证词中表达了对渐进加息偏好,并提到了2018年将加息3-4次的可能性,上周三德拉吉发表讲话表示对未来的通胀更有信心。对于中国来说,货币政策的国际协调是一个很重要的问题,顺应全球货币政策正常化大势可能是一个更好的选择,因为货币政策的分歧将对中美利差与人民币汇率波动产生直接的影响。目前人民币对美元的汇率处于阶段性高点,但从贸易数据、外汇占款等数据的变化来看,经常账户顺差以及资本账户并没有产生明显逆转的信号。而美元处于低位,下行空间有限,美联储加息后可能走强,因此人民币汇率的高位状态需要中美货币政策一致性来稳定。2017年底至今,中美利差逐渐减小,鉴于中美利差与人民币汇率具有很强的联动性,维持相对稳定的中美利差是比较重要的,因此中国货币政策与全球货币政策周期相协调,对于国债市场、外汇市场的稳定可能更有好处。 2018年以来,包括中国在内的全球主要经济体的复苏趋势更加明显。从最新数据来看,美国非农就业超预期,失业率保持4.1%的低位,工业产出增长强劲,制造业复苏明显;欧元区GDP和CPI、PPI等数据与预期持平并保持稳定。国内经济表现良好,2018年前两个月的工业生产和投资表现亮眼,消费零售增长强劲。国际经济复苏带动我国出口增速大幅提高,没有受到贸易保护主义的明显影响,体现了全球经济复苏的相互拉动作用。在供给侧结构性改革和全球经济同步复苏的带动下,我国2月通胀水平明显提升至2.9%,因此顺势上调公开市场利率更加有必要。

关键问题三:加息幅度可能扩大 我们预测本次央行加息幅度较上次更大,可能重回10BP。对央行加息的预期主要在两个方面,是否加以及加多少。在前一个问题上市场预期相对一致,我们在前文也已做出比较详细的分析,认为央行大概率跟随加息,提高公开市场逆回购利率。本次加息节点最大的看点在于,央行提高逆回购利率的幅度是多少。2017年3月和12月,央行两次跟随美联储加息,分别提高公开市场操作利率10BP和5BP。2017年12月央行仅提高5BP的主要原因是对经济下行压力仍然较大的担心,以及当时中美利差相对较高。相对来说,本次加息时间节点对应的基本面环境明显好转,同时最近3个月美债收益率上行幅度较大,中美利差需要修复,因此利率提高5BP可能与基本面不协调,也不利于利差修复。此外,美国基本面强势,美债利率存在继续上行的压力,从中美利差的角度看,不排除央行提高利率超过10BP的可能。 对存贷款基准利率的判断 关键问题四:2018年央行调整基准利率的可能性 全球货币政策周期背景下,除了大概率跟随美联储加息而上调的公开市场操作利率外,存贷款基准利率的调整同样值得关注。从历史数据看,2015年10月以后,央行再没有对基准利率进行过调整,可能存在三方面的原因,其一是利率市场化推进过程中市场利率弹性增加,与基准利率利差更加灵活,其二是公开市场利率调整更能实现市场流动性的微调,更有助于实施稳健的货币政策,其三是2015年至2017年的经济下行压力较大,不适合提高基准利率,同时经济保持足够的韧性,没有降低基准利率的必要性。

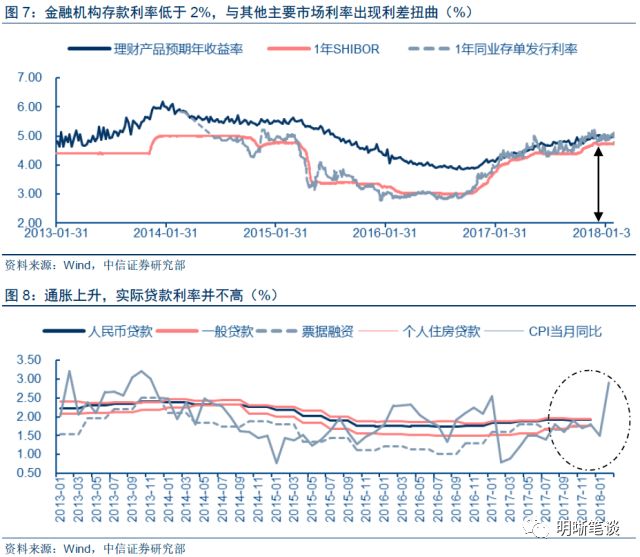

我们判断今年央行调整基准利率的可能性较高,存款和贷款基准利率都有上调的机会,对称加息和非对称加息都可能成为选项。关于存贷款基准利率,我们在2017年11月最早提出,如果2018年通胀水平上升至3%左右,央行可能重新上调存贷款基准利率,详细内容请关注我们的报告《利率债专题―2018年全球货币政策和大类资产展望》和《中国央行加息深度点评及债市分析:放量加息跟随,债市近期有望回暖》。此外,我们在报告《流动性与汇率周报20180104―非对称性加息历史回顾与展望》中重点提到了非对称加息的观点,认为上调存款利率可以配合全球加息周期和国内通胀走势,也有利于鼓励银行表外业务回表和金融去杠杆的继续推进,而更小幅度上调或不上调贷款利率可以相对降低企业实际融资成本,符合金融支持实体经济的初衷,有利于稳增长。就当前国内外经济和政策周期看,我们支持央行对存贷款基准利率的调整,关于存贷款基准利率调整的方式和幅度,我们认为留给央行的可选空间较大。现实的选择中,对称加息和非对称加息都可以成为央行调整存贷款基准利率的选项。今年以来,无论是经济数据还是央行领导的讲话都似乎在给市场一个暗示:今年可能上调基准利率,下面将详细分析。 关键问题五:今年以来暗示存贷款利率调整的若干信号 从政策面上看,两会期间央行高层对于货币政策的态度值得揣摩。3月9日央行举办的记者会上,周小川行长回答路透社记者提问时这样回答:全球经济在金融危机中经过这么多年艰难曲折的复苏,终于现在在全球多个地区都出现了复苏的迹象,因此,很多重要国家的货币政策从数量宽松慢慢退出。首先这是一个好事,这个好事也意味着过去全球范围内的数量扩张和低利率可能逐渐将告一阶段。中国也是整个世界经济的一部分,这个方面的影响大家应该可以预估到。易纲副行长指出,2017年我国实际利率保持稳定,与经济走势相一致,资金面供给是比较平衡的。在两会答记者问时,易行长指出目前实际利率是稳定的,和经济走势是一致的。对于美国加息,易行长指出中国货币政策主要是依据国内经济和金融形势,要进行综合考量。潘功胜副行长也在会上谈到了我国利率水平和浮动区间,指出从长周期来看,利率处于较低水平,商业银行综合考虑负债端利率上升和房地产风险溢价,对住房贷款自主定价,扩大利率浮动区间,总体符合利率市场化的要求和趋势。央行高层对于国际货币政策的态度以及对当前利率水平理解,暗示了今年存贷款基准利率调整的可能。 从实体经济上看,相对于2016年和2017年,今年年初国内经济复苏状态更好,通胀水平更高。上文对经济基本面及数据已经有比较详细的解读,此处不再赘述。2017年在经济下行预期中,贷款利率保持稳定,如果2018年以来经济回暖持续,继续保持利率与经济走势的一致性,提高基准利率可能会是相对合理的调整方向。 提高存贷款基准利率与利率市场化的推进和金融去杠杆的深化目标相一致。提高存贷款利率符合这一发展目标。其一,提高存贷款基准利率可以提高存款类金融机构控制负债端成本和资产端收益率的灵活性,有助于鼓励银行表外理财、通道业务等表外业务回归表内存款。其二,对于存款利率来说,低基准利率一定程度上束缚了银行表内存款利率,银行存款利率比较僵化,因此提高基准利率可以增加银行存款利率的弹性。同时,目前银行表内存款利率与存单利率、货币市场利率等主要类型市场利率相比偏低,上调存款基准利率有利于修正利差扭曲。其三,对于贷款利率来说,央行若上调贷款基准利率可能会出于控制宏观杠杆率的考虑,2017年银行贷款加权平均利率总体稳定略降,而且实际利率并不高,一定幅度内上调贷款贷款基准利率可能对实体经济的冲击有限。

对未来公开市场利率和存贷款基准利率调整的总结和展望 总的来说,本周全球货币政策进入关键期,中国央行如何调整应该是一个国内市场的分水岭。我们认为当前经济数据显示基本面并不弱,两会后国内和国际政治经济环境更加稳定,消费、投资、出口三驾马车表现均比较强劲。国内政策仍然以防风险和去杠杆为主要方向,流动性将继续保持稳定。因此,综合以上因素来看,本周四凌晨美联储加息、中国央行跟随上调公开市场操作利率是大概率事件,而加息信号很可能通过逆回购利率释放。在市场预期相对充分的情况下,利率提高幅度更加值得市场关注,我们认为利率上调幅度可能较去年12月更大。 存贷款基准利率也应该成为市场关注的重点,调整时间和方式具有灵活性。综合目前经济基本面以及央行高层讲话释放的信号来看,我们认为今年上半年上调基准利率的可能性更大,甚至不排除在加息前后提高基准利率的可能性。基准利率调整方式同样值得关注,对称加息和非对称加息都可能成为央行调整的选项之一。 如果本次加息和央行跟随与预期一致,我国债市或将继续承压。关于本次加息市场预期比较一致,因此加息后可能不会对债市产生明显的冲击。若按鲍威尔所说美国今年加息3-4次,美债将持续承压,中短期内收益率可能难以出现大幅反转。我国在全球货币政策边际收紧的环境中平稳完成金融去杠杆的任务,可能将更加关注国际市场的影响,维护人民币汇率不出现单向大幅波动以及资本流动不出现剧烈变化。因此,从央行货币政策方向、全球经济复苏周期以及中美利差修复等多个角度看,短期内我国国债收益率中枢水平仍将处于相对高位。 |

| 【打印】 【关闭】 |